車のローン審査に落ちてしまうと、「年収が低いのかな」「勤続年数が短いせい?」と感じる方も多いのではないでしょうか。

この記事では、ローン審査で落ちる人の共通点や、信用情報が審査に与える影響、そして通過率を上げるための具体的な対策をわかりやすく解説します。

この記事は中古車購入やローン選びを実際に経験した筆者が、各信用情報機関の公式情報をもとにまとめています。実体験と調査を組み合わせ、初めての方にもわかりやすく整理しました。

ローン審査で見られる「信用情報」とは?

車のローン審査では、収入や勤続年数だけでなく「信用情報」も厳しくチェックされます。

信用情報とは、あなたが過去にどんな支払いを行ってきたかを記録したデータで、金融機関はこの履歴をもとに“信頼できる利用者かどうか”を判断します。

信用情報機関の種類

日本では、以下の3つの信用情報機関が存在し、それぞれがクレジットやローンの利用履歴を管理しています。

- CIC(株式会社シー・アイ・シー):主にクレジットカード会社が加盟

- JICC(日本信用情報機構):消費者金融やリース会社などが加盟

- KSC(全国銀行個人信用情報センター):銀行系ローンや住宅ローンを扱う

携帯電話の分割払いも「ローン扱い」になる

この支払いも「携帯割賦契約」として信用情報に登録され、延滞や未払いがあればローン審査に直接影響します。

たとえ少額でも、数日の遅れが「遅延情報」として記録される場合があるため注意が必要です。

延滞情報は最大5年間残る

この間はローン審査が通りにくくなるため、過去に支払い遅延があった場合は、こまめにCICなどで自身の信用情報を確認することをおすすめします。

信用情報を確認する方法

信用情報は個人でも開示請求が可能です。CICやJICCの公式サイトからスマホ・郵送・窓口で簡単に確認できます。誤った情報や既に完済した契約が残っている場合は、修正手続きも依頼できます。

ローン審査に通る・落ちる人のデータと目安

車のローン審査は、金融機関や販売店によって基準が異なりますが、一般的な統計からもいくつかの傾向が見えています。

| 項目 | 審査通過の目安 | 落ちやすい条件 |

|---|---|---|

| 年収 | 250万円以上 | 200万円未満はやや厳しい |

| 勤続年数 | 2年以上 | 1年未満はマイナス評価 |

| 返済比率(年収に占める割合) | 30〜35%以内 | 40%を超えると通過率が低下 |

| 過去の延滞履歴 | 直近1年以内に延滞なし | 複数回あるとほぼ通過不可 |

| クレジットカード枚数 | 2〜3枚 | 5枚以上やリボ残高が多いと不利 |

つまり、信用情報と返済計画を整えることで、審査通過率を大きく高めることが可能です。

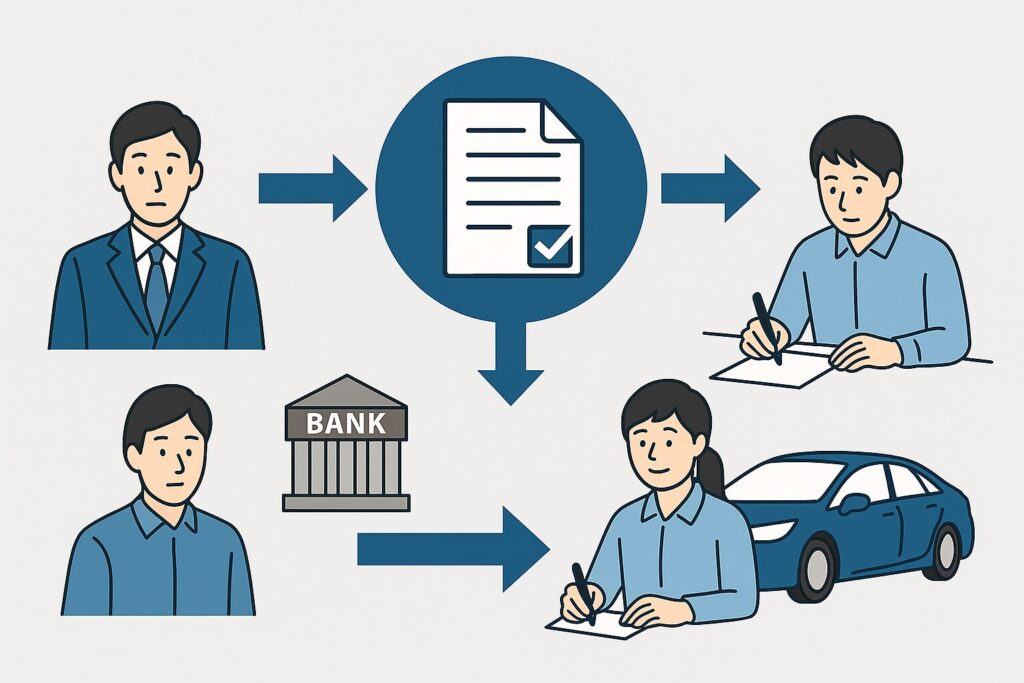

【図解】信用情報の流れとローン審査の関係

ローン審査は以下のような流れで行われ、信用情報機関のデータが重要な役割を担っています。

- 申込者の情報(氏名・年収・勤務先・借入状況など)を金融機関に提出

- 金融機関がCIC・JICC・KSCの信用情報を照会

- 延滞・債務整理・借入件数などを自動判定

- 社内基準と照合し「可決」または「否決」を決定

- 結果が販売店・申込者へ通知される

信用情報に延滞や異動(事故情報)がある場合、この照会段階で自動的に「審査落ち」と判断されることが多いです。

逆に、過去半年以上の支払い実績が良好であれば「安定した信用履歴」として高評価につながります。

ローン審査を通りやすくする5つの対策

ローン審査は「落ちるかどうか」ではなく、「どうすれば通りやすくなるか」を意識することが大切です。

ここでは、実際に審査担当者が重視するポイントを踏まえて、通過率を上げるための具体的な対策を5つご紹介します。

延滞をゼロにして6ヶ月間の支払い実績を積む

まずは今ある支払いを確実に守ることが、審査通過への第一歩です。

不要なクレジットカードやローンを整理する

不要な契約を解約し、借入件数を2〜3件以内に減らすだけでも印象が大きく変わります。

安定した収入を証明できる書類を準備する

頭金を入れて借入額を減らす

同時に複数社へ申し込みをしない

申し込みは1〜2社に絞り、結果が出るまで新たな申請は控えましょう。

審査が不安な人におすすめの選択肢

「過去に延滞がある」「勤続年数が短い」「フリーランスで収入が安定していない」など、通常のローン審査に不安を感じる方も少なくありません。

自社ローン専門店の特徴

- 販売店が直接ローン契約を行うため、審査が柔軟

- 保証人や頭金が不要な場合もある

- 過去の債務整理・自己破産歴があっても対象になる場合がある

おすすめの自社ローン取扱店

① げんき自動車

「他社で断られた方でも再スタートを応援したい」という想いを掲げる、自社ローン専門の中古車販売店です。

全国対応で、最短即日審査・来店不要のオンライン手続きも可能。

掲載車両は全て整備・保証付きで、購入後のサポートも充実しています。

「以前ローンが通らず諦めていましたが、げんき自動車さんに相談したら翌日には審査OK!対応も丁寧で安心でした。」「保証付きで納車までスムーズ。電話対応も親切で信頼できる販売店です。」

\ 他社で断られた方も相談OK! /

② オトロン(OTORON)

自社ローン業界の大手で、全国からの申し込みにも対応しています。

審査通過率95%を誇り、頭金・保証人不要、最短15分で仮審査が完了。

また、全車に1年保証が付き、アフターサービスにも定評があります。

「他店ではダメだったのに、オトロンさんでは即日審査OK!LINEでやり取りできて便利でした。」

「ローンの説明が丁寧で、無理なく支払えるプランを一緒に考えてくれました。」

\ 審査通過率95%!最短15分で結果がわかる /

③ クルマテラス

全国どこからでも申し込み可能な、自社ローン専門の大手販売店です。

年間3,500台以上の販売実績を持ち、整備・保証・アフターサポートがすべて一括管理されています。

LINEで1分の簡単申込や、全国無料配送サービスも人気の理由です。

「LINEで気軽に相談できて助かりました。対応が早く、納車もスムーズ!」

「車の状態もきれいで、保証内容も充実。ここで買って本当によかったです。」

\ LINEで1分!全国どこでも申し込み可能 /

3社はいずれも「過去に延滞がある」「他社で審査落ちした」という方でも相談しやすい体制が整っています。

まずは仮審査で状況を確認し、自分に合った支払いプランを提案してもらうのがおすすめです。

ローン審査のリアル体験談|通った人・落ちた人の違い

中古車ローンの審査は「年収や勤続年数」だけでなく、「日頃の支払い状況」でも結果が変わります。実際に申し込んだ方の声をまとめました。

✅ 審査に通った人の声

- 「クレカのリボ払いを完済してから申し込んだら、一発で通過しました。」(30代男性・会社員)

- 「派遣社員でも勤続2年あれば問題なし。頭金を10万円入れたのが良かったかも。」(40代女性)

- 「携帯分割の支払いを全部終わらせてから申請したらスムーズでした。」(20代男性)

- 「年収300万円でも返済比率を抑えたら審査通過。金融機関によって対応が違いますね。」(50代男性)

- 「主婦でも家計管理をしていればOKでした。配偶者の収入を合算できたのが大きかったです。」(30代女性)

❌ 審査に落ちた人の声

- 「カードの延滞を1回していたのを甘く見てました。信用情報って本当に重要です。」(20代男性)

- 「転職直後で勤続3か月だったから厳しかったみたいです。」(30代女性)

- 「奨学金の返済が残っていて、他社ローンと合わせたら通りませんでした。」(20代男性)

- 「過去に債務整理した履歴が残っていて、5年経ってもまだ影響がありました。」(40代男性)

- 「アルバイトでも可能と聞いたけど、収入証明を出せなかったのが原因かも。」(20代女性)

このように、審査結果は人それぞれです。

ただし、延滞を避け、一定の勤続年数と安定収入があれば、通過の可能性は十分あります。

審査が不安な人のためのチェックリスト

- ✅ クレジットカード・携帯の支払いに延滞がないか確認した

- ✅ 他社ローンやキャッシングの残高を整理した

- ✅ 勤続年数が1年以上ある(または職を転々としていない)

- ✅ 頭金を少しでも準備しておく

- ✅ 審査に落ちた場合に備えて自社ローンも検討している

上記を確認しておくことで、信用情報に問題がない限り、ほとんどの方は審査に通過できます。

万が一落ちた場合でも、柔軟な自社ローンを取り扱う販売店で再チャレンジ可能です。

よくある質問(Q&A)

まとめ|信用情報を整えることが審査通過の第一歩

車のローン審査は、年収や職業だけでなく、日頃の支払い状況や信用情報が大きく影響します。

クレジットカードや携帯割賦の延滞は小さなことに思えても、審査上は大きなマイナスとなることがあります。

まずは延滞を防ぎ、半年以上の支払い実績を積み重ねることが重要です。

それでも審査に不安がある場合は、自社ローンのように柔軟な選択肢を検討してみるのも一つの方法です。

信用情報を整えながら、自分に合った方法でマイカー購入を進めていきましょう。

コメント